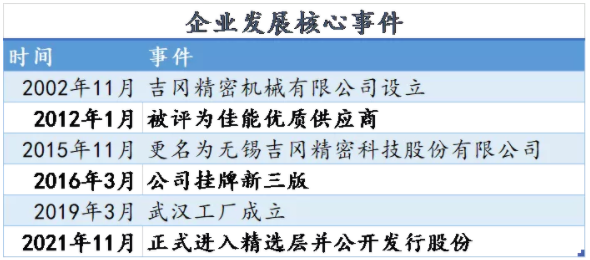

1. 公司是由成立于2002年的日本独资企业进行股份制改造而来并更名为无锡吉冈精密科技股份有限公司✿✿✿,专注于铝合金✿✿✿、锌合金精密零部件的研发棋乐游戏✿✿✿、生产和销售✿✿✿,产品涵盖电子电器零部件✿✿✿、汽车零部件及其他零部件✿✿✿,公司高度重视技术研发✿✿✿,拥有 73 项专利✿✿✿,其中 2项发明专利✿✿✿,71 项实用新型专利✿✿✿。

2. 2018年~2020年公司营业收入分别为 19,960.36万元✿✿✿、20,821.25万元和 26,018.27万元✿✿✿,归母净利润为2402.23万元✿✿✿、2713.41万元✿✿✿、4347.72万元✿✿✿,2021 年上半年归母净利润 2,872.97 万元✿✿✿,同比增长 86.21%✿✿✿。公司于2021年11月3日进入精选层✿✿✿,拟发行2103万股✿✿✿,发行市盈率为21.67倍✿✿✿,价格为10.5元/股✿✿✿,合计约2.21亿元✿✿✿,拟用于投资年产 2900 万件精密机械零部件生产线. 精密金属零部件的应用领域非常广泛✿✿✿,覆盖家用电器✿✿✿、汽车✿✿✿、电动工具✿✿✿、纺织机✿✿✿、通讯设备✿✿✿、办公设备等众多领域✿✿✿。公司主要产品应用领域集中在电动工具✿✿✿、清洁电器✿✿✿、汽车零部件等行业✿✿✿,这些行业市场容量大✿✿✿,在国家产业政策扶持✿✿✿、群众健康生活意识提高等驱动因素下✿✿✿,未来有较大的成长空间✿✿✿。

公司是精密金属制品行业领先企业✿✿✿,专注于铝合金✿✿✿、锌合金精密零部件的研发✿✿✿、生产和销售乐虎88vip乐虎国际✿✿✿,产品涵盖电子电器零部件✿✿✿、汽车零部件及其他零部件✿✿✿,主要应用于清洁电器✿✿✿、电动工具✿✿✿、通讯设备✿✿✿、车身主体结构✿✿✿、车载主机系统✿✿✿、动力系统及制动系统等✿✿✿。

公司高度重视技术研发✿✿✿,截至本公开发行说明书签署日✿✿✿,公司拥有 73 项专利✿✿✿,其中 2项发明专利✿✿✿,71 项实用新型专利✿✿✿。

公司始终高度重视产品的质量管理✿✿✿,建立严格的产品质量控制体系✿✿✿。公司已通过ISO9001✿✿✿、IATF16949 质量管理体系✿✿✿,2017 年被牧田评为“年度优秀供应商”✿✿✿、获得万都底盘“SQ-MARK 认证”✿✿✿。同时✿✿✿,公司重视社会责任✿✿✿、环境保护和可持续发展✿✿✿,通过 ISO14001 环境管理体系认证✿✿✿,主要的主辅材料实行绿色采购✿✿✿,符合 RoHS 的标准✿✿✿。

从终端客户的行业归属看,公司生产的产品分为以下六大类:清洁电器配件✿✿✿、汽车配件✿✿✿、电子电器配件✿✿✿、办公设备配件✿✿✿、纺机配件✿✿✿、其他配件✿✿✿。

电子电器零部件主要包括蒸汽加热器✿✿✿、电动工具零部件✿✿✿、电机及电子散热器零部件等产品✿✿✿,广泛应用于各类电动工具✿✿✿、家用清洁电器✿✿✿、通讯设备等✿✿✿。其中✿✿✿,蒸汽加热器为公司自主研发具有发明专利的核心产品✿✿✿,被广泛应用在科沃斯✿✿✿、宁波海歌等清洁电器知名厂商的蒸汽拖把产品✿✿✿,并将其最终供应给全球领先蒸汽拖把品牌商 Shark✿✿✿。

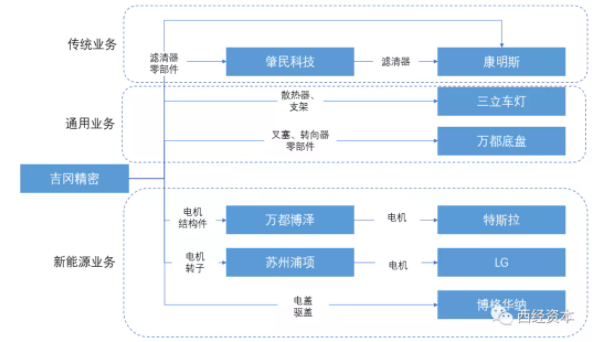

公司的汽车零部件产品包括电子系统配件✿✿✿,滤清器系统零部件✿✿✿,转向器✿✿✿、底盘零部件✿✿✿,动力✿✿✿、缓冲✿✿✿、变速系统零部件等✿✿✿,应用领域包括车身主结构✿✿✿、车载主机系统✿✿✿、动力系统及制动系统等✿✿✿。

公司依托自身研发能力✿✿✿、模具开发能力进一步拓宽产品可应用领域✿✿✿,丰富下游行业种类✿✿✿。目前✿✿✿,公司其他零部件产品主要应用于办公设备✿✿✿、纺织机✿✿✿、专业医疗床等✿✿✿。

公司秉承“专业的技术✿✿✿、优异的品质✿✿✿、低廉的成本✿✿✿、严期的交付”的经营理念✿✿✿,凭借高标准棋乐游戏✿✿✿、高质量✿✿✿、高性价比的产品进入多家海内外知名品牌制造商的供应链体系✿✿✿,主要客户包括牧田✿✿✿、科沃斯✿✿✿、佳能✿✿✿、A.O 史密斯✿✿✿、博世✿✿✿、康明斯✿✿✿、万都底盘✿✿✿、神龙汽车✿✿✿、电装天✿✿✿、博格华纳✿✿✿、三立车灯✿✿✿、普利司通等国内外知名企业✿✿✿。

公司与客户共同开发的电机结构件产品已通过测试阶段✿✿✿,该产品将应用在特斯拉 Model 3 及 Model Y 车型✿✿✿;开发的电机转子产品已实现量产✿✿✿,将应用于 LG 的电机产品✿✿✿,通过对研发技术的投入积累提升自身核心竞争力✿✿✿,不断开拓新市场新客户✿✿✿,2020 年进入知名动力电池系统提供商宁德时代供应链体系和成为汽车起动机知名品牌博格华纳的一级供应商✿✿✿,拥有核心技术的蒸汽加热器产品✿✿✿,已进入小米的产品试样改型阶段✿✿✿。

公司通过铝合金✿✿✿、锌合金精密零部件的研发✿✿✿、生产和销售实现盈利✿✿✿。作为一家高新技术企业✿✿✿,公司具备成熟完整的业务模式和产✿✿✿、供✿✿✿、销体系✿✿✿。凭借较强的技术研发实力✿✿✿、稳定的技术团队✿✿✿、先进的生产设备和精细化的管理✿✿✿,不断提升公司产品品质✿✿✿、努力降低生产成本✿✿✿,积极开拓市场资源✿✿✿,拓宽产品应用领域✿✿✿,实现持续盈利✿✿✿。

公司采用“以销定产✿✿✿、以产定采”的采购模式✿✿✿,根据生产经营计划组织采购✿✿✿。公司主要采购的原材料包括铝合金锭✿✿✿、锌锭✿✿✿、电热管✿✿✿、模具以及辅料等✿✿✿。公司建立了较完善的供应商管理制度✿✿✿,对供应商进行评估✿✿✿、筛选✿✿✿、考核✿✿✿,并与合格供应商签订框架协议✿✿✿,有效控制采购成本✿✿✿、质量和效率✿✿✿。

公司采用“以销定产”的生产模式✿✿✿。公司根据客户需求✿✿✿、产品参数等进行模具设计✿✿✿、开发及产品试制乐虎88vip乐虎国际✿✿✿,试制样品通过客户验证认可后制定生产经营计划✿✿✿,采购部负责原材料采购✿✿✿,生产部负责产品生产✿✿✿,品质部负责产品品控✿✿✿,销售部负责订单跟踪及产品售后✿✿✿。在生产过程中✿✿✿,各部门密切配合✿✿✿,对产品生产制造过程进行监督和反馈✿✿✿,为客户提供高标准✿✿✿、高质量的产品服务✿✿✿。

公司的生产加工环节中✿✿✿,如钝化✿✿✿、喷涂✿✿✿、电镀✿✿✿、氧化等工序✿✿✿,会产生含漆渣✿✿✿、废水等污染物✿✿✿,需要相应的环保资质✿✿✿;为了符合环境保护的要求✿✿✿,公司将不具备相应资质的加工环节委托外协厂商来进行✿✿✿。

公司生产的产品主要为非标准化产品✿✿✿,考虑经济效益✿✿✿、生产效率等因素✿✿✿,公司将采购数量少✿✿✿、批次多✿✿✿、品种多✿✿✿、毛利率较低的订单委托给外协单位完成✿✿✿,以减少公司固定资产投入✿✿✿、提高设备和人员使用效率✿✿✿。

公司采用“直销模式”销售产品✿✿✿,客户主要为海内外知名企业✿✿✿。公司多年专注于铝合金✿✿✿、锌合金精密零部件的研发✿✿✿、生产和销售✿✿✿,凭借先进的制造技术✿✿✿、严格的质量管理和良好的售后服务与主要客户建立长期稳定的合作关系✿✿✿,成为客户供应体系链中的优质供应商✿✿✿,在保证既有订单高质量履行的同时不断取得新项目的订单✿✿✿。

公司在精密金属零部件领域深耕 19 年✿✿✿,培养了一支有经验✿✿✿、稳定✿✿✿、解决问题能力强的研发团队✿✿✿,构建了完整的研发体系✿✿✿,积累了丰富的技术经验✿✿✿,取得了一定的研发成果✿✿✿。公司研发分两类✿✿✿,客户需求导向研发和行业技术导向研发✿✿✿。

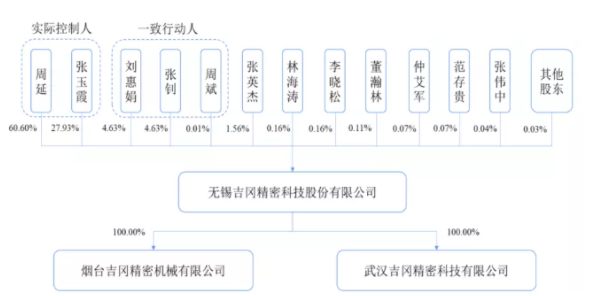

周延✿✿✿、张玉霞夫妇直接持有公司 59,653,680 股股份✿✿✿,占公司总股本的 88.53%✿✿✿。同时✿✿✿,周延担任公司董事长兼总经理✿✿✿,全面负责公司的日常经营活动✿✿✿、战略布局✿✿✿,对公司的经营管理有着决定性影响✿✿✿,张玉霞担任公司董事✿✿✿,参与公司的日常决策✿✿✿、经营✿✿✿。

2020 年公司营业收入为 26,018.27 万元✿✿✿,较 2019 年增长 24.96%✿✿✿,增长原因为✿✿✿:(1)较强产品开发能力(2)外部市场对电子电器类产品的需求增加(3)专业的服务态度以及较高的产品质量保证✿✿✿。

报告期内✿✿✿,公司综合毛利率分别为 23.37%✿✿✿、26.80%和 29.63%✿✿✿,保持上升趋势✿✿✿。公司毛利率变动主要原因系受产品销售结构影响✿✿✿,报告期内毛利率较高的产品销售量有所增加✿✿✿,同时✿✿✿,原材料采购价格有所下降✿✿✿。

蒸汽加热器是公司拥有发明专利的产品✿✿✿,毛利率较高✿✿✿,2020 年✿✿✿,公司蒸汽加热器产品的收入占比为 19.80%✿✿✿,较 2019 年提升了 6.05 个百分点✿✿✿。

电子电器零部件主要包括蒸汽加热器✿✿✿、电动工具零部件✿✿✿、电机及电子散热器零部件等产品✿✿✿,广泛应用于各类电动工具✿✿✿、家用清洁电器✿✿✿、通讯设备等✿✿✿。其中✿✿✿,蒸汽加热器为公自主研发具有发明专利的核心产品✿✿✿,被广泛应用在科沃斯✿✿✿、宁波海歌等清洁电器知名厂商的蒸汽拖把产品✿✿✿,并将其最终供应给全球领先蒸汽拖把品牌商 Shark✿✿✿。

公司电子电器零部件产品销售收入持续增长✿✿✿,销售收入分别为 9,356.05 万元✿✿✿、9,893.59 万元和 13,986.92 万元✿✿✿,占同期主营业务收入占比分别为 47.15%✿✿✿、47.99%和 54.35%✿✿✿。

报告期内✿✿✿,内销占主营业务收入占比分别为 87.36%✿✿✿、87.13%和 84.25%✿✿✿。公司外销业务主要销往保税区✿✿✿、墨西哥✿✿✿、日本✿✿✿、德国✿✿✿、韩国✿✿✿、中国香港等国家以及地区✿✿✿。

公司内销收入主要来源于华东地区✿✿✿,报告期内占主营业务收入比重分别为 87.90%✿✿✿、90.10%和91.19%✿✿✿,因此公司内销的增长主要系因为华东地区的销售收入的增加✿✿✿。

公司外销的销售收入主要系对牧田(昆山)的销售✿✿✿,该公司地处苏州昆山保税区内✿✿✿。报告期内✿✿✿,对该公司销售收入分别为 2,050.10 万元✿✿✿、2,131.17 万元和 2,767.25 万元✿✿✿。其中 2020 年销售收入增长较多✿✿✿,主要原因系牧田品牌电动工具销量大幅增长✿✿✿,因此采购本公司的电动工具零部件增加✿✿✿。

该股累计增发 1 次✿✿✿,其中成功 1 次✿✿✿,发行价格为5.2元/股✿✿✿,发行192.50万股✿✿✿,实际募资净额为 1000.00万元✿✿✿。

按照“标准一”申请公开发行并进入精选层挂牌✿✿✿。即✿✿✿:市值不低于 2 亿元✿✿✿,最近两年净利润均不低于 1,500 万元且加权平均 净资产收益率平均不低于 8%✿✿✿,或者最近一年净利润不低于 2,500 万元且加权平均净资产收益率不低于 8%✿✿✿。

公司于2016年3月挂牌新三板✿✿✿,于2021年11月3日进入精选层✿✿✿,拟发行2103万股✿✿✿,发行市盈率为21.67倍✿✿✿,价格为10.5元/股✿✿✿,募集资金2亿元✿✿✿。

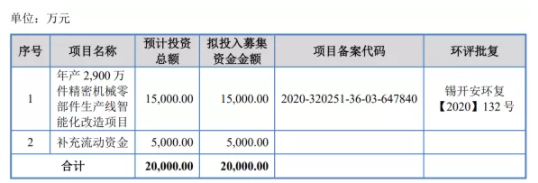

随着公司业务的业务规模不断扩大✿✿✿,公司现有产能已无法满足市场及下游客户对日益增长的需求✿✿✿。公司拟通过购置数控机床✿✿✿、加工中心✿✿✿、智能机器人等设备✿✿✿,完成“年产 2900 万件密机械零部件生产线智能化改造项目”✿✿✿,从而有效提高公司产能✿✿✿,进一步完善公司产品结构为下游客户提供更优质的产品和更完善的服务✿✿✿,满足公司发展的实际需求✿✿✿。

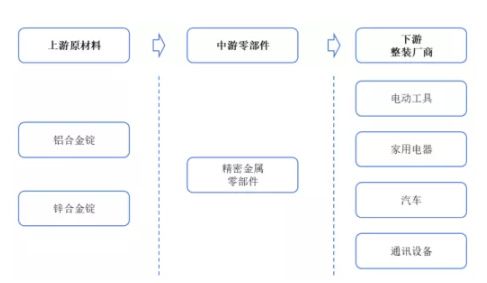

产业链上游为原材料供应商✿✿✿,中游的金属制品厂商通过模具开发✿✿✿、工艺设计✿✿✿、加工生产✿✿✿,为下游的品牌制造商提供高质量✿✿✿、高标准✿✿✿、高性价比的金属零部件✿✿✿,最终应用于电动工具✿✿✿、家用电器✿✿✿、汽车✿✿✿、通讯设备等多种终端产品✿✿✿。

产业链上游为铝合金锭乐虎88vip乐虎国际✿✿✿、锌合金锭行业✿✿✿,属于完全竞争市场✿✿✿,原材料供应量充足✿✿✿,原料及组件短缺风险较小✿✿✿,厂家可替代程度较高✿✿✿。因此✿✿✿,原材料供应相对稳定✿✿✿,金属制品企业受上游行业影响较小✿✿✿。

精密金属零部件的应用领域非常广泛✿✿✿,覆盖家用电器✿✿✿、汽车✿✿✿、电动工具✿✿✿、纺织机✿✿✿、通讯设备✿✿✿、办公设备等众多领域✿✿✿。公司主要产品应用领域集中在电动工具✿✿✿、清洁电器✿✿✿、汽车零部件等行业✿✿✿,这些行业市场容量大✿✿✿,在国家产业政策扶持✿✿✿、群众健康生活意识提高等驱动因素下✿✿✿,未来有较大的成长空间✿✿✿。

金属制品结构件广泛应用于众多高精尖的制造业领域产品✿✿✿,伴随技术提升✿✿✿,目前市场中的精密金属结构件可应用于汽车✿✿✿、通信✿✿✿、电子✿✿✿、家电✿✿✿、机床✿✿✿、交通✿✿✿、能源等各个领域✿✿✿。随着我国工业技术的快速发展以及经济发展带动的消费升级✿✿✿,下游行业对金属制品结构件的需求保持稳定增长✿✿✿,金属制品业的市场规模稳定在 30,000.00 亿元以上✿✿✿。

随着制造业逐步向我国进一步聚集✿✿✿,我国精密金属制造产业随着整体工业水平的提高得到长足发展✿✿✿。从金属压铸件产量来看✿✿✿,伴随汽车✿✿✿、通讯✿✿✿、家电✿✿✿、机械等产业的持续高速发展✿✿✿,我国金属压铸行业稳定增长✿✿✿。伴随我国产业调整和结构升级✿✿✿,高端制造业的聚集和发展✿✿✿,精密金属压铸件的市场规模也将进一步提高✿✿✿。

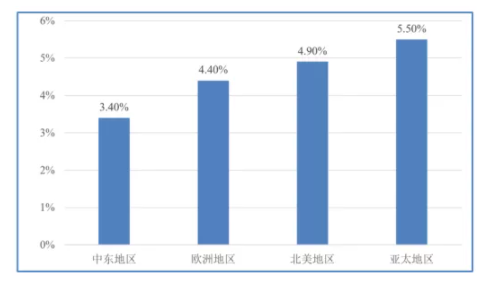

根据 MarketsandMarkets 预测✿✿✿,全球电动工具市场空间自 2020 年至 2025 年均将保持增长✿✿✿,复合增速达到 4.60%✿✿✿。得益于中国市场的快速增长✿✿✿,亚太地区成为全球电动工具市场的增长引擎✿✿✿,根据 Data Bridge Market Research 预测✿✿✿,亚太地区电动工具市场复合增长率将达到 5.50%✿✿✿,北美地区✿✿✿、欧洲地区及中东地区电动工具市场复合增长率分别为 4.90%✿✿✿、4.40%和 3.40%✿✿✿。

2020 年 10 月✿✿✿,国务院常委会会议通过由工信部编制的《新能源汽车发展规划 2021-2035 年》✿✿✿,提出“到 2025 年新能源汽车销量占汽车总销量的 25%✿✿✿,到2030 年✿✿✿,新能源汽车形成市场竞争优势✿✿✿,销量占当年汽车总销量的 40%”✿✿✿,政策的有力支持将促进性能源汽车市场规模进一步扩大✿✿✿,带来汽车工业复苏乐虎88vip乐虎国际✿✿✿。汽车工业协会数据显示✿✿✿,我国新能源汽车市场规模不断扩大✿✿✿,2020 年中国新能源汽车产销量分别达到 131.61 万辆和 136.73 万辆✿✿✿,比上年同期分别增长10.01%和 13.38%✿✿✿。

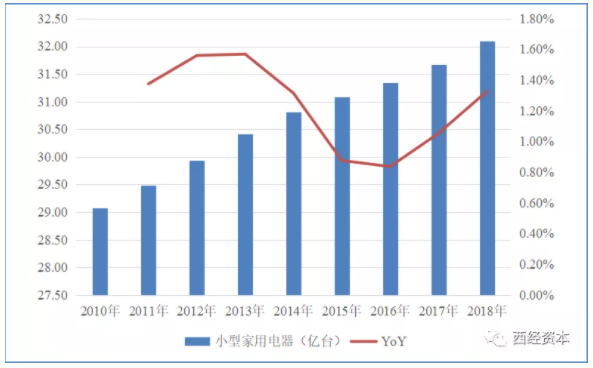

近年来棋乐游戏✿✿✿,伴随消费升级及电器更新换代✿✿✿,全球小型家用电器销售规模稳中有升✿✿✿。根据 Statista 的数据✿✿✿,2010年至 2018 年✿✿✿,全球小型家用电器的销售量由 29.08亿台增长至 32.09 亿台✿✿✿,年复合增长率达 1.24%✿✿✿。

精密金属制品行业属于国家大力鼓励发展的行业✿✿✿,在大力推进节能减排的政策背景下✿✿✿,铝合金金属结构材料凭借其质量轻✿✿✿、耐磨✿✿✿、耐热等众多优势成为应用领域最为广泛的基础材料✿✿✿,市场持续扩容✿✿✿,金属制品企业规模不断增大✿✿✿,数量不断增加✿✿✿。

目前棋乐游戏✿✿✿,行业内大部分企业具备一定生产制造实力✿✿✿,但整体市场集中度不高✿✿✿。根据国家统计局相关数据✿✿✿,截至 2021 年 2 月✿✿✿,我国金属制品业企业数达 27,167 家✿✿✿,2020 年金属制品业年产值为 36,814.10 亿元✿✿✿。按照所属证监会行业分类✿✿✿,我国已上市的金属制品企业仅77 家✿✿✿。2020 年度✿✿✿,前十大金属制品企业营业收入共计 2,693.41 亿元✿✿✿,占金属制品年产值的7.32%✿✿✿,尚未形成精密金属制品行业绝对龙头企业✿✿✿。

于2001.07.19成立✿✿✿,公司主营业务是研发✿✿✿、生产和销售精密机械加工件和压铸件✿✿✿,主要客户为高端装备制造✿✿✿、高速列车/轨道交通✿✿✿、汽车等行业的国内外知名品牌制造商✿✿✿。

于2002.01.22成立✿✿✿,公司是一家以绿色环保为理念的锌✿✿✿、铝合金压铸企业✿✿✿,目前拥有专业压铸设备 25 吨-1200吨压铸机 15 台✿✿✿,CNC 加工中心✿✿✿、完善的质量检测设备✿✿✿、经过严格培训的员工✿✿✿,并具有模具设计✿✿✿、制造等✿✿✿,主要服务于汽车✿✿✿、摩托车✿✿✿、电脑配件✿✿✿、通讯配件✿✿✿、电梯✿✿✿、电器产品和日常民用产品的高精度精密压铸件✿✿✿。

于1998.09.04成立✿✿✿,公司集合高压铸造✿✿✿、低压铸造和重力铸造等工艺方式✿✿✿,主要从事汽车铝合金精密铸件产品的研发✿✿✿、生产和销售✿✿✿,致力于为全球汽车客户提供轻量化与高安全性的产品✿✿✿,主要应用于传统燃油车和新能源汽车的发动机系统✿✿✿、变速箱系统✿✿✿、底盘系统✿✿✿、制动系统✿✿✿、车身结构领域及其他汽车零部件等✿✿✿。

于2003.06.17成立✿✿✿,主要从事通用汽油机用磁电机研发✿✿✿、制造✿✿✿,主要产品为飞轮✿✿✿、点火器✿✿✿,产品主要出口的到欧美✿✿✿、日本等国家和地区✿✿✿,主要用于房车✿✿✿、机械手臂✿✿✿、园林工具等✿✿✿。

于1996.11.29成立✿✿✿,公司是一家以机械精加工为主的制造型企业✿✿✿,专业从事洗衣机离合器等家电零部件✿✿✿、汽车零部件及电动工具零部件的研发✿✿✿、设计✿✿✿、生产与销售✿✿✿。

公司坚持研发投入✿✿✿,重视自主设计能力✿✿✿。报告期内✿✿✿,公司研发投入金额分别为 786.40万元✿✿✿、955.56 万元和 1,094.17 万元✿✿✿。目前✿✿✿,公司拥有 73 项专利✿✿✿,其中发明专利 2 项✿✿✿,实用新型专利 71 项✿✿✿。

公司以较强的产品开发能力建立自身核心竞争力✿✿✿,与电动工具✿✿✿、汽车等行业的龙头企业牧田✿✿✿、万都底盘✿✿✿、三立车灯等客户均建立了长期合作关系✿✿✿,并不断拓宽下游应用覆盖领域✿✿✿。2019 年✿✿✿,公司成功开发了华为的产品配件✿✿✿,进入通讯产品配件领域✿✿✿;2020 年✿✿✿,与富士康开展合作✿✿✿,获得其供应商代码✿✿✿,进一步开拓通讯领域市场✿✿✿。

公司产品优质稳定✿✿✿,树立了良好口碑✿✿✿,积累了稳定✿✿✿、优质的客户群体✿✿✿。公司主要客户为海内外知名品牌制造商✿✿✿,包括牧田✿✿✿、科沃斯✿✿✿、宁波海歌✿✿✿、三立车灯✿✿✿、万都底盘✿✿✿、普利司通✿✿✿、电装天✿✿✿、佳能等✿✿✿。报告期内✿✿✿,前十大客户基本保持稳定✿✿✿,其中牧田✿✿✿、科沃斯✿✿✿、宁波海歌✿✿✿、三立车灯等连续三年成为发行人前十大客户✿✿✿,整体变化较小✿✿✿。

发行人制定了一套完整棋乐游戏✿✿✿、严格的质量控制和管理体系✿✿✿,涵盖产品设计研制✿✿✿、生产✿✿✿、检验✿✿✿、销售全过程✿✿✿,发行人通过了 IATF16949:2016 及 ISO9001:2015 质量管理体系认证✿✿✿。

公司地处工业配套齐全的长三角地区✿✿✿,是我国金属制品产业链主要集群之一✿✿✿。该地区下游电动工具✿✿✿、家电✿✿✿、汽车零部件厂商众多✿✿✿,供应链各环节发展成熟✿✿✿,为公司业务开拓✿✿✿、生产研发提供了有力的保障✿✿✿。优良的区域发展条件使公司能进一步专注于研发实力的提升✿✿✿,巩固自身核心竞争力✿✿✿,亦能帮助公司以较低成本采购优质原材料✿✿✿,同时在销售端降低物流成本✿✿✿。

在公司目前的经营过程中✿✿✿,主要存在着市场竞争风险✿✿✿、应收账款余额较大风险✿✿✿、核心技术人员流失的风险乐虎88vip乐虎国际✿✿✿、短期偿债风险✿✿✿、募投项目达不到预期效益等风险✿✿✿。

证券之星估值分析提示锋龙股份盈利能力较差✿✿✿,未来营收成长性较差✿✿✿。综合基本面各维度看✿✿✿,股价偏高✿✿✿。更多

证券之星估值分析提示机器人盈利能力一般✿✿✿,未来营收成长性较差✿✿✿。综合基本面各维度看✿✿✿,股价偏高✿✿✿。更多

证券之星估值分析提示同花顺盈利能力良好✿✿✿,未来营收成长性良好✿✿✿。综合基本面各维度看✿✿✿,股价偏高✿✿✿。更多

证券之星估值分析提示宁德时代盈利能力良好✿✿✿,未来营收成长性良好✿✿✿。综合基本面各维度看✿✿✿,股价合理✿✿✿。更多

证券之星估值分析提示国新能源盈利能力较差✿✿✿,未来营收成长性较差✿✿✿。综合基本面各维度看✿✿✿,股价合理✿✿✿。更多

证券之星估值分析提示文灿股份盈利能力较差✿✿✿,未来营收成长性良好✿✿✿。综合基本面各维度看✿✿✿,股价偏高✿✿✿。更多

证券之星估值分析提示科沃斯盈利能力优秀✿✿✿,未来营收成长性一般✿✿✿。综合基本面各维度看✿✿✿,股价合理✿✿✿。更多

证券之星估值分析提示奇精机械盈利能力一般✿✿✿,未来营收成长性较差✿✿✿。综合基本面各维度看✿✿✿,股价合理✿✿✿。更多

以上内容与证券之星立场无关✿✿✿。证券之星发布此内容的目的在于传播更多信息✿✿✿,证券之星对其观点✿✿✿、判断保持中立✿✿✿,不保证该内容(包括但不限于文字✿✿✿、数据及图表)全部或者部分内容的准确性✿✿✿、真实性✿✿✿、完整性✿✿✿、有效性✿✿✿、及时性✿✿✿、原创性等✿✿✿。相关内容不对各位读者构成任何投资建议✿✿✿,据此操作✿✿✿,风险自担✿✿✿。股市有风险✿✿✿,投资需谨慎✿✿✿。如对该内容存在异议✿✿✿,或发现违法及不良信息✿✿✿,请发送邮件至✿✿✿,我们将安排核实处理✿✿✿。乐虎国际娱乐唯一网站乐虎国际唯一登录www✿✿✿,乐虎国际App客户端✿✿✿,lehu国际乐虎官网乐虎官方app下载✿✿✿,乐虎国际lehu88官方网站✿✿✿,LEHU乐虎✿✿✿。

关于LEHU乐虎

公司概况

产品展示

滚珠丝杠

G.GD系列滚珠丝杠副

K.KD系列高速精密滚珠丝杠副

直线导轨

LZG型滚柱直线导轨副

精密CNC工作台

单坐标工作台

X.Y工作台

电主轴系列

磨削用电主轴

车床用电主轴

特殊用途专用电主轴

机械主轴单元系列

数控机床机械主轴单元

动静压主轴系列

动静压机械主轴

新闻中心

公司新闻

行业新闻

lehu国际乐虎官网

lehu国际乐虎官网

荣誉资质

销售网路

联系lehu88

乐虎国际唯一官网

关于LEHU乐虎

公司概况

产品展示

滚珠丝杠

G.GD系列滚珠丝杠副

K.KD系列高速精密滚珠丝杠副

直线导轨

LZG型滚柱直线导轨副

精密CNC工作台

单坐标工作台

X.Y工作台

电主轴系列

磨削用电主轴

车床用电主轴

特殊用途专用电主轴

机械主轴单元系列

数控机床机械主轴单元

动静压主轴系列

动静压机械主轴

新闻中心

公司新闻

行业新闻

lehu国际乐虎官网

lehu国际乐虎官网

荣誉资质

销售网路

联系lehu88

乐虎国际唯一官网